Le bonus malus automobile impacte directement sur les cotisations d’une assurance auto. Quand cela touche au portefeuille, les conducteurs s’avèrent plus enclin à faire attention dans leur manière de conduire. Ce système bonus malus aide à prévenir les accidents routiers qui se révèlent nombreux. Pour mieux agir en conséquence, il importe de comprendre les tenants et les aboutissants du bonus malus automobile.

Bonus malus automobile : qu’est-ce que c’est ?

Lors de la souscription d’une assurance pour son véhicule, le bonus et malus automobile est évoqué. Il s’agit d’un coefficient facteur de réduction ou d’augmentation du coût de l’assurance. Selon si le conducteur se trouve responsable de l’accident encouru ou non. Ce bonus/malus fonctionne comme un système de récompense et de pénalité. Il incombe au responsable de l’accident d’assumer une majoration sur sa prime d’assurance. Ce qu’on appelle malus. Pour le bonus, si le conducteur n’a aucune responsabilité dans l’accident il se voit récompensé d’une réduction sur sa prime.

Comment fonctionne le malus bonus ?

Le bonus/malus est un système de modulation de la prime d’assurance auto en fonction du comportement de l’assuré. Voici comment fonctionne le bonus/malus :

- Le bonus/malus est un coefficient de réduction-majoration qui est appliqué sur la prime d’assurance en fonction du nombre et de la gravité des sinistres responsables sur une période donnée

- Le coefficient de base est de 1, et il est réduit en l’absence de sinistre responsable, et majoré lorsqu’il y a eu un ou plusieurs sinistres

- Les bonifications s’accumulent d’une année sur l’autre jusqu’à atteindre un coefficient maximum de 0,50, ce qui correspond à 14 années sans accident

- Les sinistres pris en compte pour l’application du bonus/malus sont ceux dans lesquels votre responsabilité totale ou partielle a été reconnue, et qui ont entraîné une indemnisation

- Le bonus/malus peut être consulté sur l’avis d’échéance de votre contrat d’assurance auto, ainsi que sur le relevé d’information que votre assureur doit vous fournir en cas de changement d’assurance

Il est important de noter que les garanties proposées peuvent varier d’un assureur à l’autre, et qu’il est donc important de bien comparer les offres avant de souscrire un contrat d’assurance auto.

Comment connaître le bonus/malus d’une auto ?

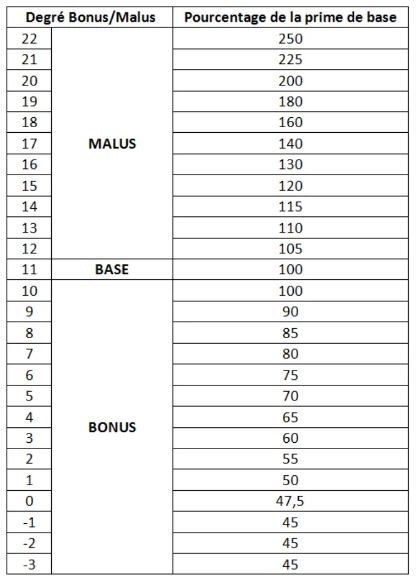

Le bonus malus automobile est défini en fonction du coefficient. Si le coefficient est inférieur à 1, il concerne un bonus. Si le coefficient est supérieur à 1, il s’agit d’un malus. Le coefficient du début de la souscription à l’assurance auto est toujours égal à 1. Au fil du temps, selon la situation du conducteur en termes de sinistres, ce coefficient évolue. Heureusement pour le conducteur, un accident n’arrive pas souvent. Pour connaître son taux de bonus/malus en cours, un relevé d’information peut être demandé auprès de son assureur. Le bonus et malus automobile est également renseigné sur l’avis d’échéance envoyé par l’assurance chaque année.

Comment effectuer le calcul du bonus/malus d’une auto ?

Comme règle de base, le coefficient du bonus/malus auto évolue de 0.50 à 3.50. Ce coefficient se trouve réinitialisé à 1 au bout de quelques années, selon le contrat souscrit auprès de son assurance. On applique la réduction en cours par rapport au total de cotisation de l’année précédente. Et ainsi de suite, jusqu’à ce que la date de réinitialisation du coefficient arrive. En cas de malus, une augmentation du coefficient est appliquée sur le même principe. Cela dit, le taux de pénalisation est toujours supérieur en valeur par rapport à la récompense. On peut prendre un exemple de différence pour le bonus et malus automobile : 5 % de bonus pour 25 % de malus. Il est dans l’intérêt du conducteur de faire attention sur la route.

Qu’est-ce que le coefficient ?

Le coefficient de bonus-malus est un indicateur qui permet de mesurer le niveau de risque d’un conducteur et qui est utilisé pour calculer le montant de la prime d’assurance automobile. Le coefficient est calculé en fonction du nombre et de la gravité des sinistres responsables du conducteur, ainsi que de son antécédent d’assurance. Le coefficient de départ est de 1, et il peut varier de 0,50 (soit une réduction de 50 %) à 3,50 (soit une majoration de 250 %) en fonction du nombre de sinistres responsables enregistrés par l’assurance au cours de l’année précédente. Le coefficient est arrondi par défaut à 2 chiffres après la virgule. Le coefficient peut baisser de nouveau après deux années sans accident responsable.

Quels sont les avantages et les inconvénients du système de bonus-malus automobile ?

Les avantages du système de bonus-malus

- Encourage les conducteurs à respecter les règles de sécurité routière et à réduire leur impact sur l’environnement

- Récompense les conducteurs prudents et responsables avec une réduction de prix

- Permet aux conducteurs de bénéficier d’une assurance sur mesure en fonction de leur comportement sur la route

- Ajuste au mieux la prime d’assurance

- Peut encourager les conducteurs à être plus vigilants sur la route pour éviter les accidents

Les inconvénients du système de bonus-malus

- Les conducteurs qui ont été responsables d’un accident doivent payer plus cher

- Les conducteurs qui ont un antécédent d’assurance négatif peuvent avoir une prime d’assurance plus élevée

- Les dispositions en matière de bonus-malus automobile peuvent varier en fonction de l’assureur et de la loi, ce qui peut rendre le système difficile à comprendre pour les conducteurs

- Le système peut être perçu comme injuste par certains conducteurs qui ont été impliqués dans un accident qui n’était pas de leur faute

- Le système peut encourager les conducteurs à ne pas déclarer un accident pour éviter une augmentation de prime

Questions fréquentes sur le bonus malus

Combien gagne-t-on de bonus par an ?

Le bonus auto est multiplié par un coefficient de 0,95 après la première année sans accident, ce qui correspond à une bonification de 5%. Les bonifications s’accumulent d’une année sur l’autre jusqu’à atteindre un coefficient maximum de 0,50, ce qui correspond à 14 années sans accident. En bref, le bonus auto augmente de 5% par an en l’absence de sinistre responsable, jusqu’à atteindre un coefficient maximum de 0,50 après 14 années sans accident.

Comment est calculé le bonus annuel dans le système de bonus-malus automobile ?

Le bonus annuel dans le système de bonus-malus automobile est calculé en fonction du nombre et de la gravité des sinistres responsables sur une période donnée. Voici comment est calculé le bonus annuel :

- Le bonus/malus est calculé sur les 12 derniers mois, avec un décalage de 2 mois par rapport à l’échéance de votre contrat d’assurance

- Le coefficient de base est de 1, et il est réduit en l’absence de sinistre responsable, et majoré lorsqu’il y a eu un ou plusieurs sinistres

- Pour chaque sinistre responsable, le coefficient bonus/malus augmente de 25%. Par exemple, si votre coefficient de bonus/malus est de 0,80 et que vous avez un sinistre responsable, votre coefficient sera multiplié par 1,25, soit 1,00

- Si vous n’avez pas eu de sinistre responsable au cours des 12 derniers mois, votre coefficient de bonus/malus sera réduit de 5%, ce qui correspond à une bonification de 5%

- Les bonifications s’accumulent d’une année sur l’autre jusqu’à atteindre un coefficient maximum de 0,50, ce qui correspond à 14 années sans accident

Combien de temps dure un malus ?

Le malus d’assurance auto est une majoration de la prime d’assurance qui est appliquée en cas d’accident responsable.

- Si durant 2 années de référence consécutives, vous n’avez pas de sinistre dont vous êtes responsable, le malus disparait complètement. C’est ce qu’on appelle la « descente rapide »

- Si un nouvel accident est déclaré de votre responsabilité avant deux ans, le malus perdure

- Chaque année sans sinistre vous vaut un effacement de 5 % de votre malus. Toutefois, cela n’est pas suffisant pour effacer complètement le malus

- En cas d’accident responsable, le coefficient est majoré de 25% si l’assuré est reconnu entièrement responsable du sinistre, et de 12,5% si sa responsabilité est partagée avec un autre conducteur ou si elle n’est que partiellement engagée

Comment est calculé le malus en assurance auto ?

Le malus d’assurance auto est calculé en fonction du coefficient de bonus-malus. Ce coefficient est déterminé par l’assureur et est basé sur le nombre d’accidents responsables que vous avez eu au cours des 12 derniers mois. Voici les étapes pour calculer le malus :

- Le coefficient de départ est de 1,00.

- Si vous êtes responsable d’un accident, votre coefficient est majoré de 25%.

- Si vous êtes partiellement responsable d’un accident, votre coefficient est majoré de 12,5%.

- Si vous n’avez pas d’accident responsable pendant 1 an, votre coefficient est réduit de 5%.

- Si vous n’avez pas d’accident responsable pendant 2 ans, votre coefficient est réduit de 10%.

- Si vous n’avez pas d’accident responsable pendant 3 ans, votre coefficient est réduit de 15%.

- Si vous n’avez pas d’accident responsable pendant 4 ans, votre coefficient est réduit de 20%.

- Si vous n’avez pas d’accident responsable pendant 5 ans, votre coefficient est réduit de 25%.

Chaque assureur peut avoir sa propre méthode de calcul du coefficient de bonus-malus, mais les étapes ci-dessus sont généralement suivies.

Puis-je changer d’assureur même si j’ai un malus auto ?

Il est possible de changer d’assurance auto même si vous avez un malus auto. Cependant, le malus ne sera pas annulé et sera transféré à votre nouvel assureur. Le coefficient de bonus-malus est lié à l’assuré et non à la voiture, donc il est transférable d’un assureur à un autre.